服务热线: 400-176-1818 (人工9:00~22:00)

金融同文馆 | 个人破产:捷克的实践经验

发布时间:2022-05-27 00:00 浏览量:664

引言

个人破产作为一种减免债务的过程,为那些“诚实而不幸”的个人带来了重新生活的希望。在国内,近年才刚出现少量的个人破产案例,而在国外,个人破产案例已经屡见不鲜。我们编译了Jan Hospoka的《捷克首都及南波西米亚地区的个人破产情况》,希望以此为契机让读者了解一些国外关于个人破产的制度及案例。

摘要

在捷克共和国,个人破产也是宣布破产的方式之一。有两种处理个人破产的方式:个人的债务可以通过出售债务人的一些资产来偿还(部分或全部);或者根据债务人的收入,通过履行还款计划偿还部分债务。本文研究中,还对捷克共和国的个人破产制度进行了介绍,以及对特定地区的债务人结构,如性别、年龄、教育进行了比较。

1.简介

在过去的十年里,捷克共和国的家庭贷款数额一直在大幅增加。这种增长主要是由于人们的金融知识水平低造成的。因此,尽管家庭没有能力在未来偿还贷款,但他们仍在接受贷款。可以说,除了金融知识外,人们还缺乏对未来生活的责任感。对于这些情况,有可能在2008年推出的《破产法》获得债务减免,并有机会重新开始人生。

研究中对比分析了两个典型地区,分别是南波西米亚地区和布拉格市区。

南波西米亚地区,该地区有近63.7万居民 ,其中51%是妇女。失业率为5.2%,平均工资总额曾超过22捷克克朗。在这个地区,受过高等教育的居民只有9%,性别比例比较均衡(51%为女性)。

布拉格市区,捷克共和国首都,该地区的居民超过124.3万。这些地区的人口规模相差很大,但其性别比例几乎相同。并且有21%的居民受过高等教育,这比南波西米亚地区多出一倍多。布拉格的失业率仅为3.1%,平均工资总额接近3.3万捷克克朗。

2.理论基础

2.1.债务减免

债务减免是为那些没有能力偿还债务的人准备的,然而要成功申请债务减免是需要一些条件的。债务不能是企业以外的,必须是超过30天的逾期债务,而且债务人必须至少欠两个债权人的债务。如果符合这些条件,债务人可以提交一份债务减免建议。建议书必须包含以下信息:减免债务的方法,债务人的身份,资产和负债清单,债务人在未来60个月的预期收人和债务人过去36个月的收入。提交建议后,债务人必须等待法院的裁决。法院的决定,是否同意债务减免,也取决于债务人的诚实意图,这必须由法官来评估。还有一个条件是,债务人应该能够向债权人支付至少30%的债务。个人破产的过程从法院批准建议的那一刻开始。在这个过程的开始,有一个破产管理人被分配给每个债务人。破产管理人从那时起监督整个过程,债务人受到法院的保护,免受可能来自债权人的新的罚款、利息和罚金。

2.2.减免债务的方法

在捷克共和国,有两种主要的债务减免方法。第一种是还款计划,这可能是捷克共和国最常使用的方法。它包括在批准债务减免建议后的五年内偿还部分甚至全部债务。债务人应至少偿还30%的债务,但也有很小的可能性,法院会同意较低的比例。债务人只保留最低限度的生活费,这应该足以维持其生活,而债务人的所有其他收益则用于支付债权人。这个过程持续5年,债务人在整个过程中一直受到法院的监督。因此,有固定收入的人成功的机会最大。第二种债务减免方法是出售债务人的资产,用这些钱来偿还债权人。使用这种方法,在未来5年内就没有必要对债务人进行监督。

2.3.捷克共和国的破产立法

尽管破产处理在捷克共和国有着悠久的传统,但在不久之前,有关破产的立法曾经是捷克立法中最过时的部分之一。在捷克历史上第一次提到破产处理,可以追溯到1781年的约瑟芬破产令。从那时起,该命令被多次修改,直到1931年,第64/1931号法律通过。在立法中,我们可以找到国际的元素,这些元素的灵感主要来自于美国和德国。美国宪法的第一条规定,破产法由联邦法律调整,这支持了破产问题在美国具有巨大重要性的观点。1978年,美国通过了新的破产法。它被称为破产法(联邦司法中心破产法院的建立),其他国家的破产法都是以该法为基础的。它的影响甚至达到了欧洲法律,在欧盟理事会第1346/2000号条例中,可以找到与上述法律相同的原则。捷克共和国自2004年起成为欧盟的一部分,因此也受到美国立法的影响。

3.研究

这项研究的目的是对比分析2012-2013年期间波西米业地区所有申请债务减免的债务人的结构。在下表中,我们可以看到申请债务减免的债务人的数量。

可以看到,尽管南波西米亚地区的提案总数较多,但首都布拉格被拒绝的提案数量较多。

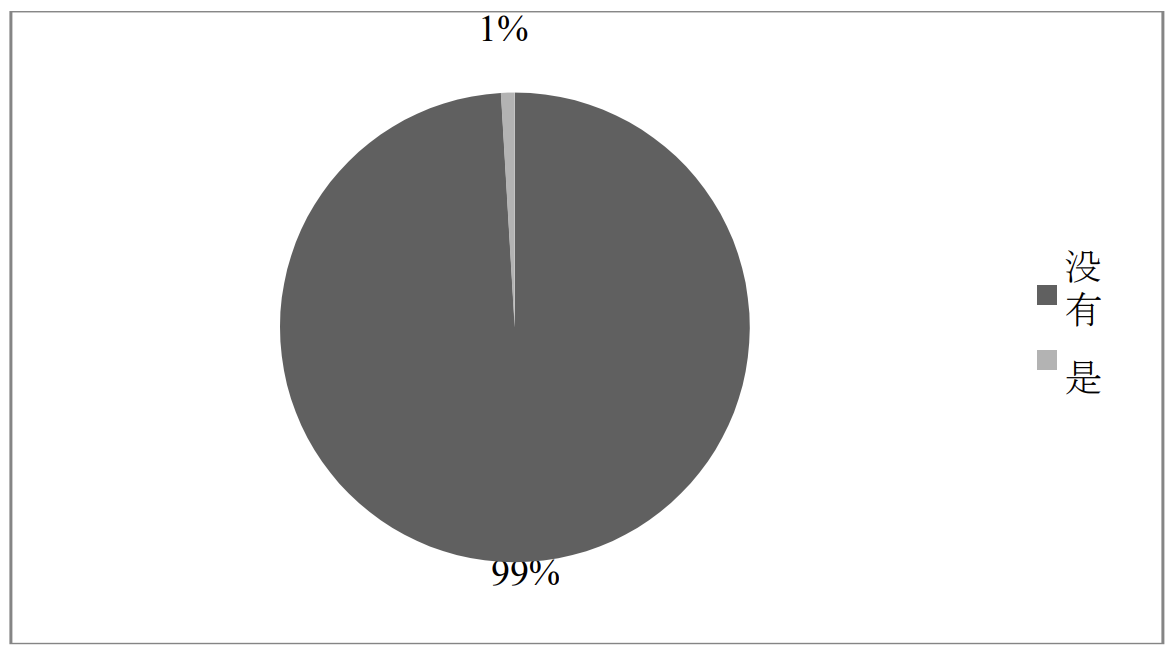

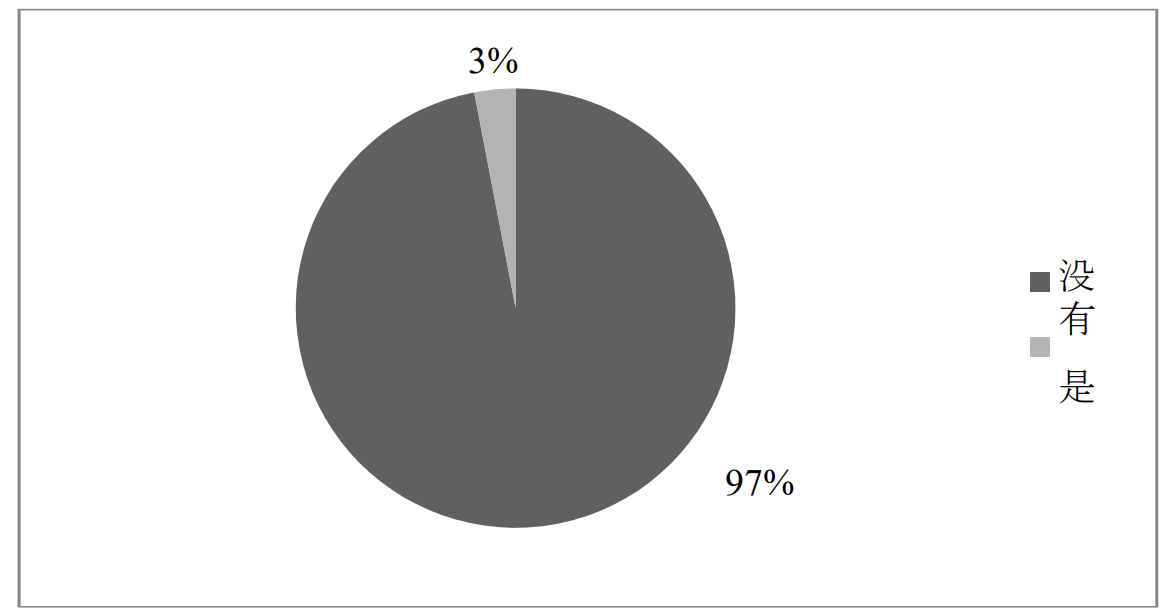

(一)债务人学历对比 图1:南波西米亚地区债务人接受高等教育的人数占比

图1:南波西米亚地区债务人接受高等教育的人数占比 图2:布拉格地区债务人接受高等教育的人数占比

图2:布拉格地区债务人接受高等教育的人数占比

图1和图2表明,没有获得任何形式的大学学位的传责务人占很大比重。然而,两个地区之间有轻微的差异,在首都有3%的债务人拥有大学学位,而在南波西米亚地区只有1%的债务人是大学毕业生。这可以解释为布拉格人口中毕业生的整体比例较高。另一方面,在美美国这样的国家,学生贷款被认为相当普遍,大学毕业生的数量往往更高。

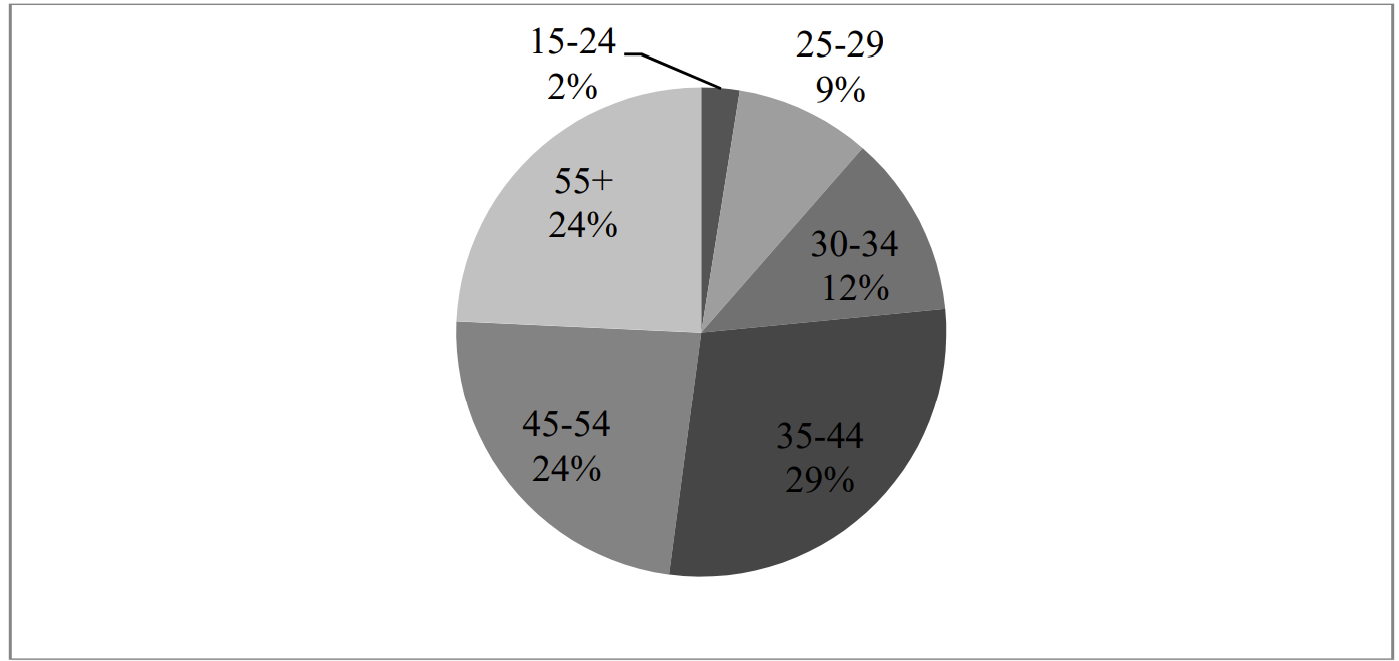

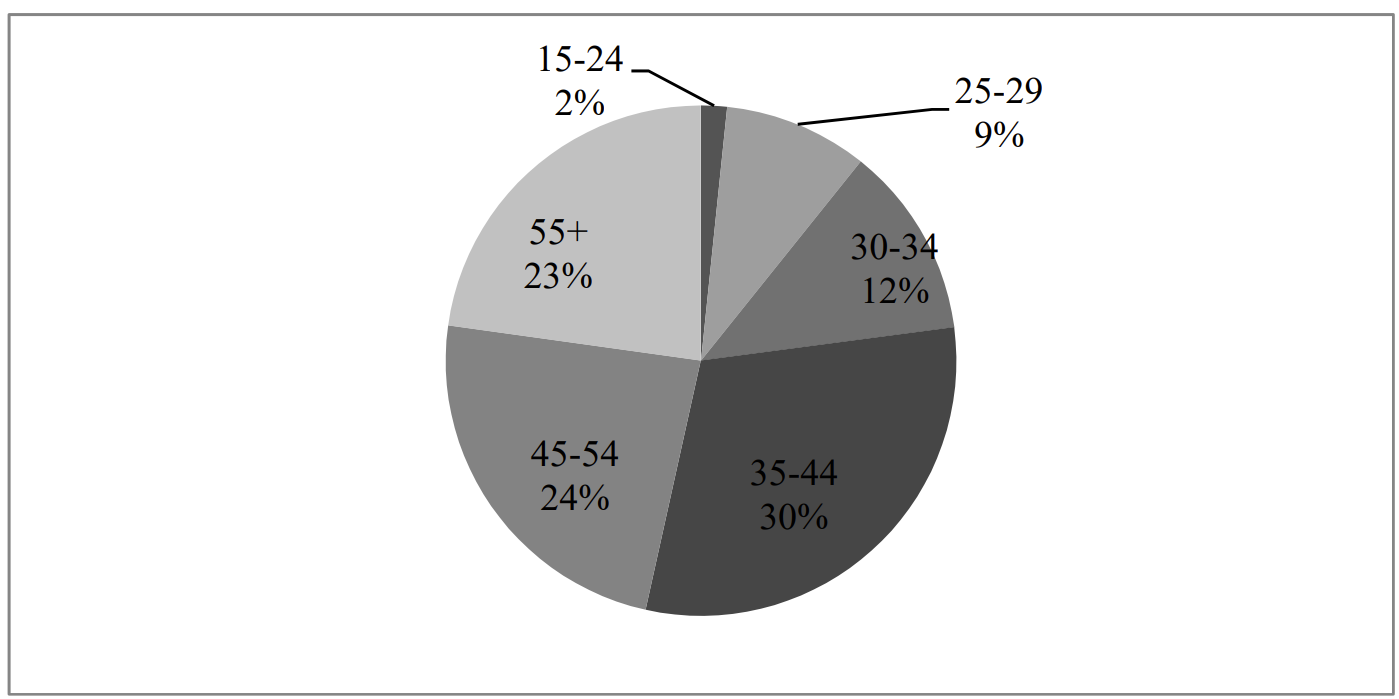

(二)债务人年龄对比 图3:南波西米亚地区债务人年龄分布

图3:南波西米亚地区债务人年龄分布 图4:布拉格地区债务人年龄分布

图4:布拉格地区债务人年龄分布

图3和图4说明了随着人们年龄的增长,他们更容易陷入负债的问题中。在这两个地区,最常见的年龄组是三个最老的群体。然而,最脆弱的群体似乎是35-44岁的群体,这是两个地区迄今为止最重要的群体,在两个地区的所有债务人中几乎占三分之一。

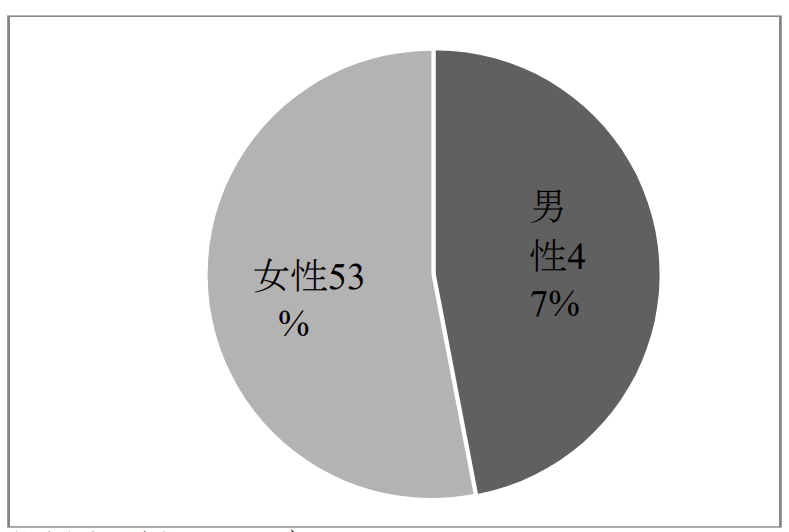

(三)债务人性别对比 图5:南波西米亚地区债务人性别分布

图5:南波西米亚地区债务人性别分布

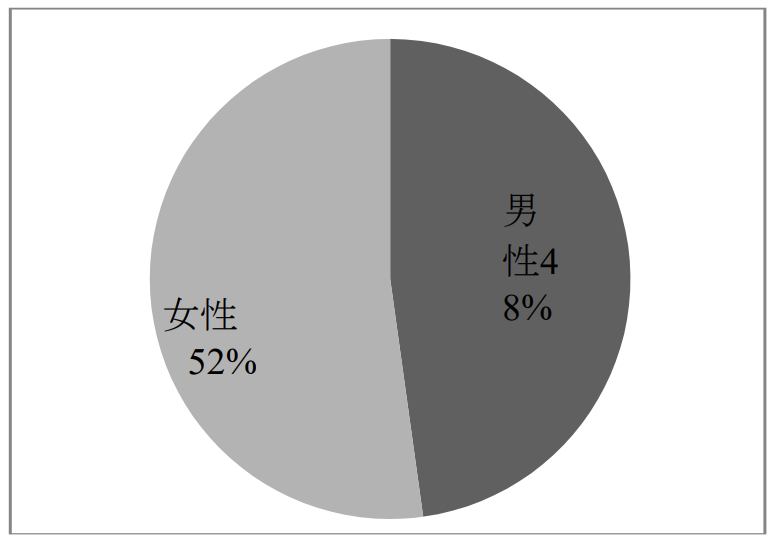

图6:布拉格地区债务人性别分布

图5和图6显示,两个地区在债务人的年龄方面没有明显的差异,但结果表明,两个地区中债务人中的女性都多于男性。出现这种情况的原因可能是不同性别对待负债的态度不同。

4.结论

我们的研究表明,由于选择了两个相当具有可比性的大他区进行比较,因此研究结果是具体参考性的。最值得一提的是,研究结果表明,其中最显著的的差异主要在于债务人的教育水平,尽管南波西米亚地区的居民比首都少得多,但个人破产的数量却高得多。这意味着,教育水平越低的地区出现个人破产的案例的可能性越大。

原文链接:

https://www.sciencedirect.com/science/article/pii/S221256711500711X

Powered by Froala Editor